债券

中债指数

中债金融估值中心有限公司是中央结算公司的全资子公司,受权负责中债债券指数的编制、管理、计算和发布。

中债债券指数提供财富、全价、净价指数:

- 财富指数是以债��券全价计算且在计算中考虑利息和本金提前偿还额(以下简称现金)再投资的指数值。

- 全价指数是以债券全价计算的指数值,债券付息后利息不再进行再投资。

- 净价指数是以债券净价计算的指数值,不考虑应计利息和利息再投资。

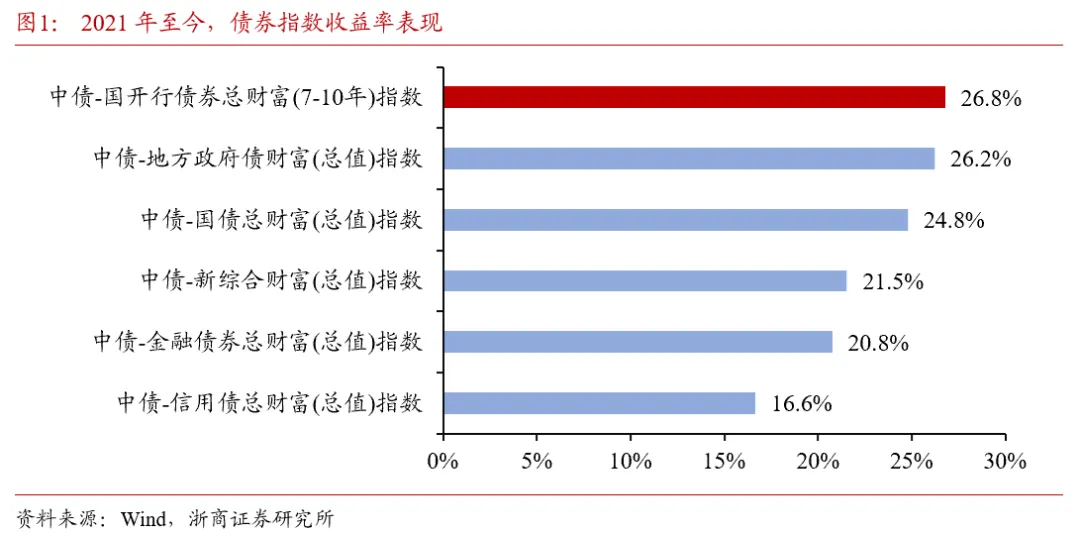

财富指数既考虑了债券价格和应付票息收益,又考虑了付息日利息再投资,可以说包含了投资债券可能获得的所有收益。从收益率上看,中债新综合财富(总值)指数大幅领先于中债新综合全价(总值)指数,自 2012 年 4 月 20 日基日以来,累计收益率 78.49%,最大回撤 3.57%。2013 年 - 2024 年,中债新综合财富(总值)指数除了 2013 年,其他年份都是正回报。

中债债券指数除提供不考虑待偿期分段的总值指数外,部分债券指数还提供待偿期分段子指数。一般划分为 1 年以下、1-3 年、3-5 年、5-7 年、7-10 年、10 年以上 6 个区间段。

利率债是由政府和下属金融机构发行的债券,主要特点:政府背书,不需要信用评级,几乎没有违约风险,利息相对较低。

- 中债-5-10 年国开行债券指数成分券包括国家开发银行在境内公开发行且上市流通的待偿期 4.5 至 10 年的政策性银行债。

- 中债-7-10 年政策性金融债指成分券包括国家开发银行、中国进出口银行、中国农业发展银行在境内公开发行且上市流通的待偿期 6.5 至 10 年的政策性银行债。

信用债是由政府之外主体发行的债券,主要特点:发债主体自己背书,需要信用评级,存在一定违约风险,利息比利率债高,评级低的利息更高。

- 中债-信用债总指数是一个反映境内信用类�债券市场价格走势情况的宽基指数,是中债指数应用最广泛指数之一。

政金债

市场上普遍有政金债是“准国债”的说法。它兼具票息和流动性优势,同时风险较低。

- 与国债相比,政金债具备票息优势。

- 与地方债相比,政金债具备流动性优势。

- 与信用债相比,政金债具备无风险的优势。

(广告)007859 平安 5-10 年期政策性金融债债券 A 于 2019 年 11 月 21 日成立,这是一只久期偏中长,布局政策性金融债的产品。至今累计年化回报 5.20%,历经债市多样化考验,最大回撤只有-2.23%。每一年度都是正收益,且都在 2% 以上。

从 2020 年下半年至今,债市已经经历了长达四年的大牛市,在此过程中,债市寻求超额收益的空间已经较为有限。对于投资者而言,“拉久期”为更有效的寻求超额收益的方式。我们可以看到,10 年期政金债久期长、且相比于 10 年期国债还具有一定利差空间,是利率牛市中合适的配置品种。总体看,投资 10 年期政金债品种具有以下四大优势:

- 10 年期政金债历史收益率表现更佳。

- 10 年期政金债流动性表现好,当市场调整时相对抗跌。

- 10 年期政金债几乎没有违约风险。

- 政金债具有免税优势,公募基金配置政金债无需缴税。

债券 ETF

截至 2025 年 2 月 7 日,全市场债券型 ETF 规模突�破 2000 亿元大关,但目前占所有债券基金规模比重不到 3%。

A 股市场中债券类 ETF 目前有 20 只产品,其中有 15 只利率债类 ETF(6 只国债类 ETF、4 只地方债类 ETF、5 只政金债类 ETF),3 只信用债类 ETF(公司债 ETF、城投债 ETF、短融 ETF),2 只可转债类 ETF

债券 ETF 的优势交易成本低廉,无印花税和经手费,且认购费、申购费、管理费、及托管费均普遍低于普通债券型基金。

目前投资于政金债的 ETF 主要有招商中证国债及政策性金融债 0-3 年 ETF 与富国中债 7-10 年政策性金融债 ETF(511520)

成立至今,511520 年化区间收益率为 5.98%,年化夏普比例为 2.17,区间最大回撤 1.39%,年化波动率为 2.03%。511520 可以通过质押式回购增厚产品收益,且具有流动性佳以及交易便捷等优点。

债券基金

债券是标准化借条,有三个基本要素:面值,期限和票息。

债券基金主要配置的是各类债券,我国债券市场存量规模高达 166 万亿元,远大于股票市场。债券基金的超额收益策略:

- 信用下沉:通过配置信用评级较低的债券,提高债券基金的收益。信用下沉会增加踩雷风险,应对方法是极度分散配置,但偶尔的系统性风险和大面积暴雷,分散也会变得不安全。

- 期限错配:利用资金沉淀,购买期限较长的债券,争取更高收益。期限错配最怕挤兑风险,例如,原本测算下来,70%的资金可以买长期债券,突然超过 30%的人要赎回,手里的长期债券又没到期,只好低价甩卖。

- 交易套利:利用债券市场价格波动,进行交易和套利,获取超额收益。交易套利�存在判断出错可能,如果过程中,价格出现与预期相反的波动,原来是怎么赚,现在就会变成怎么亏。

- 利用杠杆:通过抵押债券,融资买入更多高息债券,放大收益。利用杠杆是终极风险所在,特别是在大家预期过于一致,以及杠杆加得太大的情况下,本来付出一点代价就能脱身的事情,可能会因为过于拥挤和连锁反应变成踩踏。

债券价格

为什么收益率下跌,债券价格就上涨了?

假设你买了一只票面利率为 5% 的一年期债券,面值 1000 元,到期时你将收回 1050 元(50 元的利息+1000 元本金)。在市场交易时,这只原本面值 1000 元的国债,价格可能会被推高至 1020 元,这时候的债券收益率会跌至 4.9%(50/1020)。如果债券价格涨至 2000 元,那么收益率会跌至 2.25%(50/2000)。

与股市相比,债市一般更稳定,风险较低,但回报潜力相对有限。因此,通常股市和债市之间存在着一定的“跷跷板效应”——股市表现良好时,资金流出债市流入股市;而当股市低迷时,资金又会回流债市,以寻求更稳定的回报。

市场对 2025 年降息 40 个基点的预期迅速形成,激发了多头情绪,推动 10 年期国债收益率进一步下滑至 1.84%(截至 2024 年 12 月 10 日 14:00)。以十年期国债 ETF 为例,今年已上涨了 7.57%(截至 12 月 10 日)。这背后,主要是“资产荒”和经济基本面疲软的共同作用。

短债的特点是期限较短(一般指 1 年期以下),收益主要来自固定的票面利息,资本利得相对较少。因此相较于长债,短债利率波动较小。

银行理财

投资者发现,同系列的产品,新上的产品往往表现好于老产品,老产品的相对收益往往越来越难看,并没有什么常青树可言。新上的产品,可能会利用规模小的优势做高收益,也可能会优惠各项费用,获得收益优势,随着时间推移产品规模增长,这些优势可能就慢慢消失了。投资者想要获取更高的收益,就需要不断“赎旧买新”。