A 股红利

红利指数

近几年鼓励上市公司分红的政策不断出台,特别是新“国九条”指引公司加大分红力度。这相当于扩大了红利策略的选股范围,有助于红利低波取得更好的效果。

不计股息的话,长期(10 年)持有沪深 300 的年化收�益在 5.3%左右。如果计入股息(平均以 2.5%来计)。那么从历史数据看,沪深 300 的年化收益(含股息)在 7.8%左右。

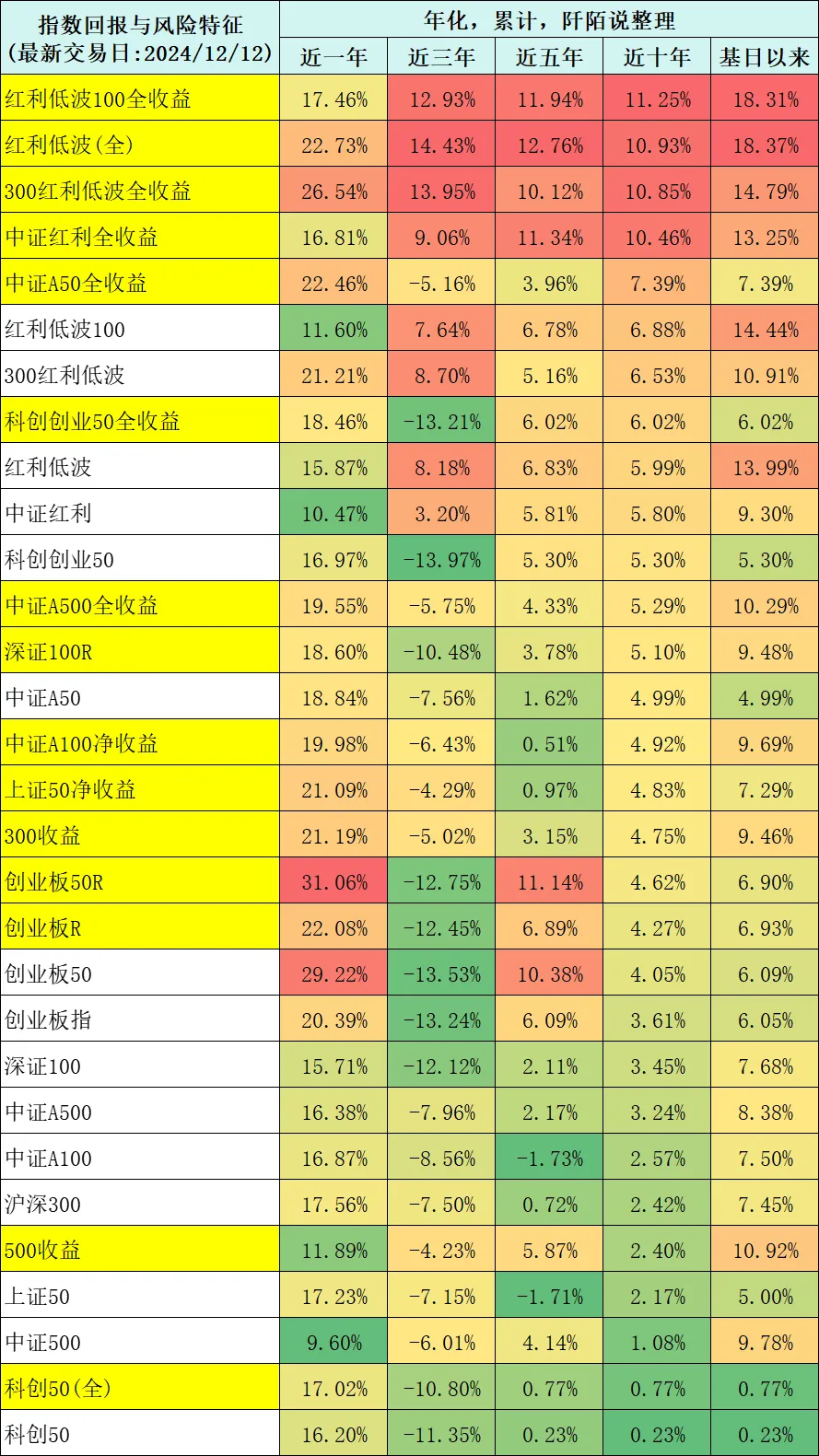

截至 2024/12/12 收盘,15 只指数及其全收益指数(标了黄色底纹的都是其相关指数的全收益指数,代表了红利再投后的收益率)按照近十年年化回报由高到低排序如下:

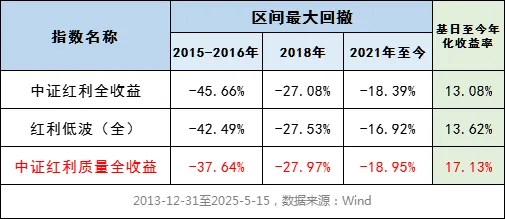

红利在熊市时也是会大幅回撤的。红利板块不太可能出现明显的高估。如果出现了股息率低于 3.5%的情况,这时候减仓一般可以躲过后续回调。不过观察近 10 年红利低波的股息率变化,也就出现过 2 次,分别是 2015 年 6 月和 2017 年底。其他时候,只要股息率还不错,就可以一直持有,加上低波动的抗跌效果,期间即便下跌,预计也是相对温和的,不会剧烈崩盘。

红利质量

A 股市场,价值、红利、低波、质量、现金流因子往往存在超额收益,以后大家投资基金时,可以多关注一下这五个因子。之前文章给大家介绍过的红利质量、龙头红利 50、红利潜力、自由现金流等指数,都可以归类为红利+质量。

由于中证红利质量更为偏向成长,尽管这使得中证红利质量在 2022-2023 年这样的极致防御风格行情中跑输了中证红利,但失之东隅收之桑榆,中证红利质量在 2019-2020 年这样的成长风格行情中则表现出明显的领先优势。

大家一般性的会认为,红利+低波才是能涨抗跌。但实际上,中证红利质量在回撤控制方面不输红利低波,收益方面就更加优秀了。这应验了那句古话“个股质地好是最好的防御手段”。

红利策略自 2021 年 2 月起跑赢大盘,持续约 4 年;同期,质量风格则持续跑输大盘。不过展望后市,我倾向于看好质量风格重新回归。当然,市场风格其实是非常难判断的,投资者也很难把握风格轮动,中证红利质量 ETF(159209)在风格、行业、市值等方面都比较平衡,兼具"高股息+高质量"双重属性,更适合普通投资者,适合作为底仓型基金配置,适合长期持有和定投。

红利质量(931468)和中证红利质量(932315)过去几年的历史表现,是远不及其他纯红利类指数的。红利质量作为介于红利和成长之间的一类指数,过去几年虽然未曾跑赢红利,但大幅跑赢成长,期间呈现区间震荡的表现,这表现得相当不容易。6 月 23 日以来这两只红利质量指数的表现,其分别上涨 21.54%和 17.88%,大幅超越了同期纯红利类指数,而且这两只指数近期都创出了历史新高。

中证红利质量指数(931468)是在 2020 年 5 月 21 日发布,当时恰逢大盘成长行情如火如荼之时;中证全指红利质量指数(932315)则发布于 2024 年 7 月 8 日,而这时则是红利风格大行其道。各自的编制规则是带有非常明显的时代印记的。

中证红利质量指数尽管编�制当中提到了红利,但对股票红利属性的界定是非常弱,没有任何股息率的要求,整体偏大市值,隐含着选择市面上大盘成长公司的目的,正好符合 2020 年基金抱团的偏好。中证全指红利质量指数对股息率的考量就要重了很多,正好符合 2024 年大熊市红利策略更优的背景。

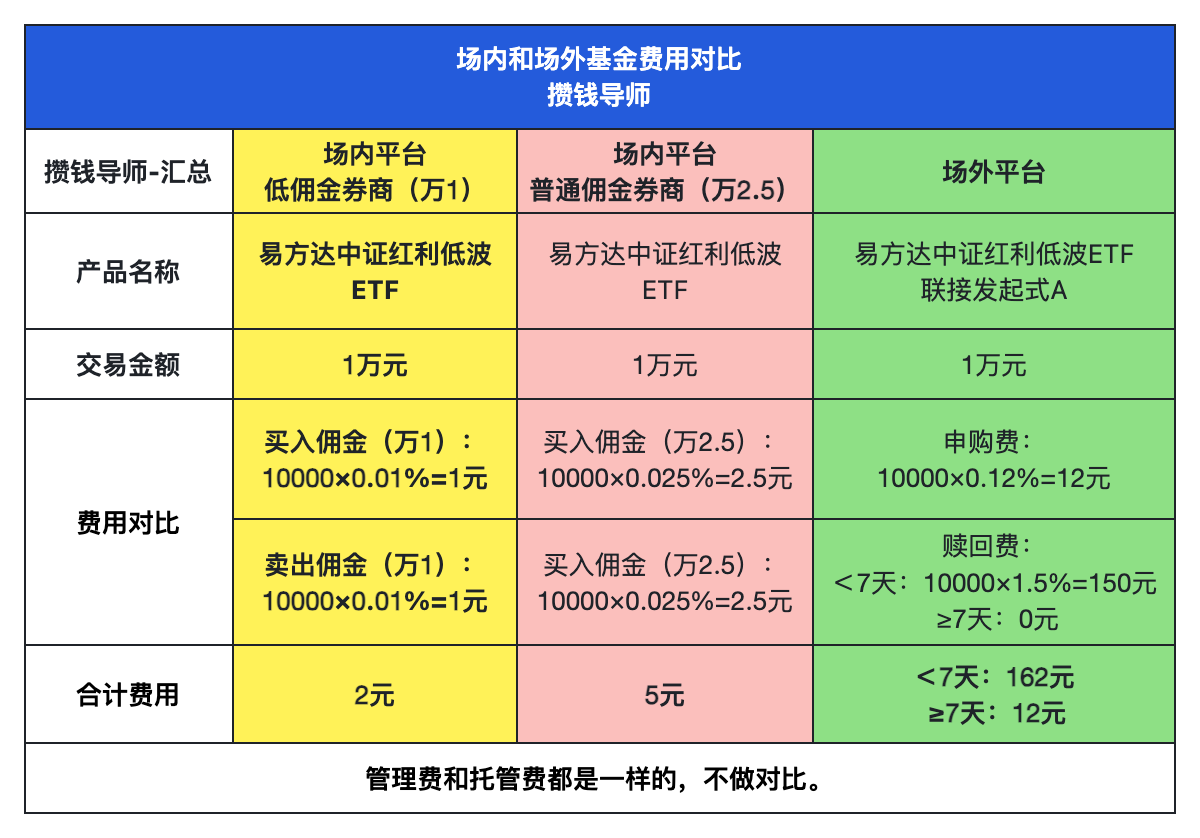

场内和场外

华泰柏瑞中证红利低波 ETF 近 6 个月收益率 6.49%,场外基金收益率 6.12%,场内外收益差 0.37%;如果延长到 1 年、3 年、5 年,场内外收益差会更大。

主要原因就是:资金利用方式不同。场内基金是把所有的资金都用于追踪指数,所以他的收益率和指数非常接近,而场外联接基金只会把 95% 左右的资金用于追踪指数,其余 5% 用于应对随时的赎回和其他费用支出。

场内基金的综合费用也是低于场外基金的。

中特估

“中特估”,即“中国特色估值体系”的简称,是近年来中国资本市场的热门概念。它并非一个短期的市场炒作主题,而是一套旨在重新评估中国上市公司,特别是国有上市企业内在价值的逻辑体系。

“中特估”概念最早在 2022 年 11 月由证监会主席易会满在金融街论坛年会上提出,他强调要“探索建立具有中国特色的估值体系”,以更好地促进资本市场资源配置功能的发挥。

这一理念提出的核心背景在于,监管层和市场逐渐认识到,直接套用源于成熟市场的传统估值模型(如 DCF 模型),可能无法准确、全面地衡量中国上市公司的价值,尤其是国有上市公司的价值。许多优质的央企和国企尽管在国家经济中扮演着“压舱石”的角色,但估值(如市净率 PB)却长期处于历史偏低水平,甚至普遍低于 1。这种低估状态不仅制约了企业的融资能力,也不利于国有资产的盘活。

国有上市企业估值长期偏低,是多种因素共同作用的结果:

- 行业属性:许多央企国企集中在银行、建筑、能源、原材料等传统成熟行业。这些行业增速稳定,但缺乏像科技行业那样的高成长叙事,因此市场给予的估值普遍较低。

- 社会责任:国企往往需要承担民营企业所没有的社会责任,例如在稳就业、保民生、维护产业链安全等方面发挥作用。这部分“社会价值”在传统的估值模型中没有得到体现。

- 市场化与沟通:部分企业的产品定价并非完全市场化,且在过去对市值管理、投资者关系维护的重视程度不足,导致市场对其认知不充分。

“中特估”行情并非简单地炒作概念、拔高股价,其内在的投资逻辑建立在企业基本面的切实改善和对价值的重新发现上。

- 估值修复空间:与民营企业及海外同业公司相比,许多央企国企的估值仍处于低位,同时拥有较高的股息率,这在当前资产荒的背景下,为追求稳定收益的长期资金提供了有吸引力的安全边际和配置价值。

- 国企改革深化:新一轮国企改革强调提升净资产收益率(ROE)和现金流等经营效率指标。企业通过加大创新投入、提升分红和回购力度、实施股权激励等措施,有望从根本上提升其内在价值和投资吸引力。

- 服务��国家战略:央企国企是践行“一带一路”、绿色发展、数字经济等国家战略的主力军。对这些战略的深入布局,将为企业打开新的增长空间,这部分成长性也正在被市场重新定价。

值得注意的是,市场普遍认为“中特估”并非短暂的题材,而可能是贯穿数年的重要投资主线,其核心是引导市场更全面地评估企业的综合价值,包括其经济属性、社会属性和国家战略属性。

公募基金业绩比较基准

公募基金业绩比较基准征求意见稿公布后,业绩比较基准要素一类库、二类库名录已经下发。

A 股红利的基准:中证红利指数;港股红利的基准:中证港股通高股息投资指数