个人养老金

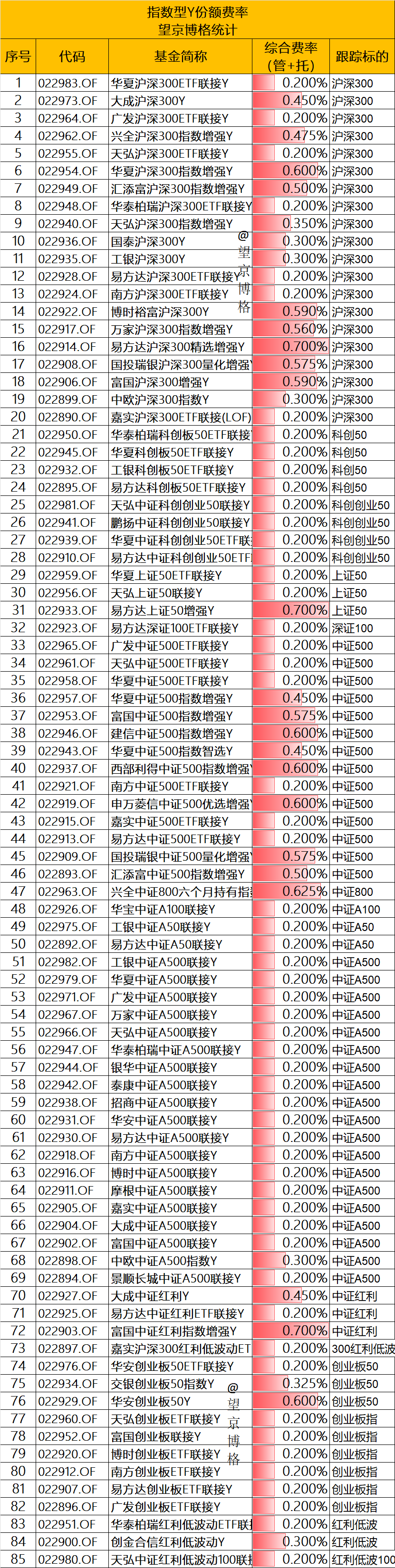

个人养老金制度将于 2024 年 12 月 15 日推广至全国,首批 85 只权益类指数基金纳入个人养老金投资。其中,跟踪各类宽基指数的产品 78 只,跟踪红利指数的产品 7 只。

作为养老普惠产品,入围的指数基金 Y 类份额继续延续低费率模式,目前纳入个人养老金基金的 ETF 联接基金 Y 类份额管理费率及托管费率分别为 0.15%、0.05%,综合费率为目前指数基金最低水平。

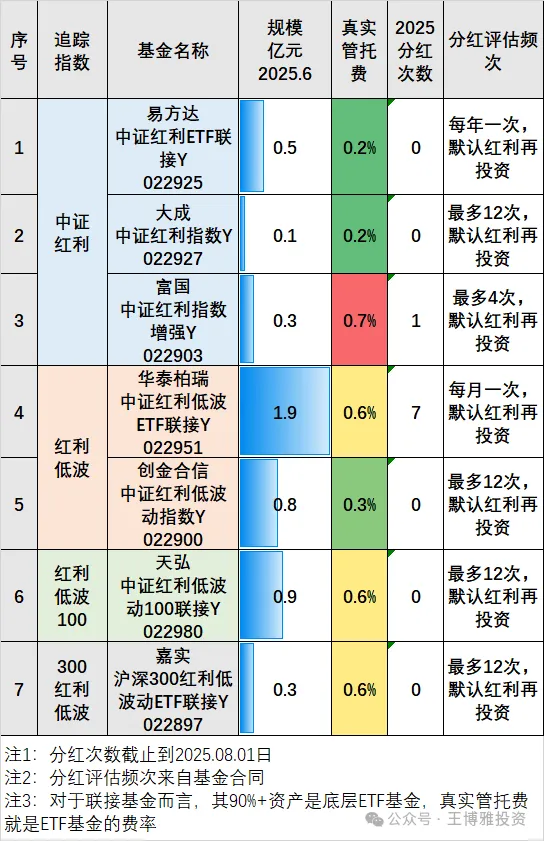

要看真实费率:

个人养老金制度将于 2024 年 12 月 15 日推广至全国,首批 85 只权益类指数基金纳入个人养老金投资。其中,跟踪各类宽基指数的产品 78 只,跟踪红利指数的产品 7 只。

作为养老普惠产品,入围的指数基金 Y 类份额继续延续低费率模式,目前纳入个人养老金基金的 ETF 联接基金 Y 类份额管理费率及托管费率分别为 0.15%、0.05%,综合费率为目前指数基金最低水平。

要看真实费率: