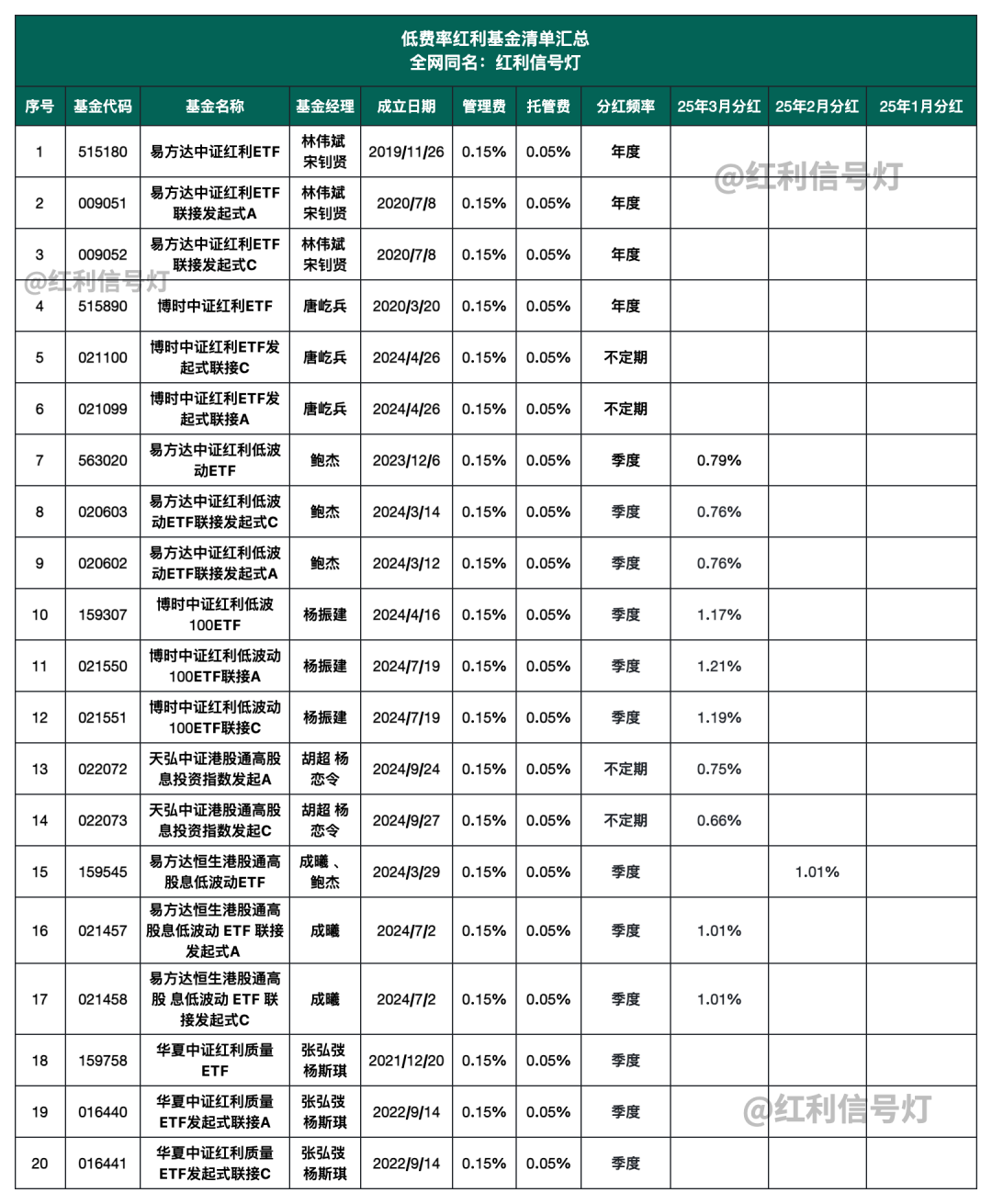

红利 - A 股

管理费

选基逻辑:管理费一定要低,管理费低的都是指数类。

1.2% 的管理费,即目前主动型基金主流的管理费率,若持有该基金 30 年,管理费的侵蚀将达到 30.38%;若持有 50 年,则高达 45.32%。

0.5%管理费的指数类产品,那么 30 年的侵蚀是 13.96%,50 年的侵蚀是 22.17%。

0.15%管理费的低费率产品,那么 30 年的费率侵蚀只有 4.45%,十年也不过 7.23%。

这样的差距,若以更长远的视角审视,其影响的确不容小觑。毕竟,对于基金持有人而言,积少成多,省下的每一分钱,最终都将转化为实实在在的超额收益。

512890 华泰柏瑞中证红利低波 ETF,市场规模最大的,费率 0.5%+0.1%

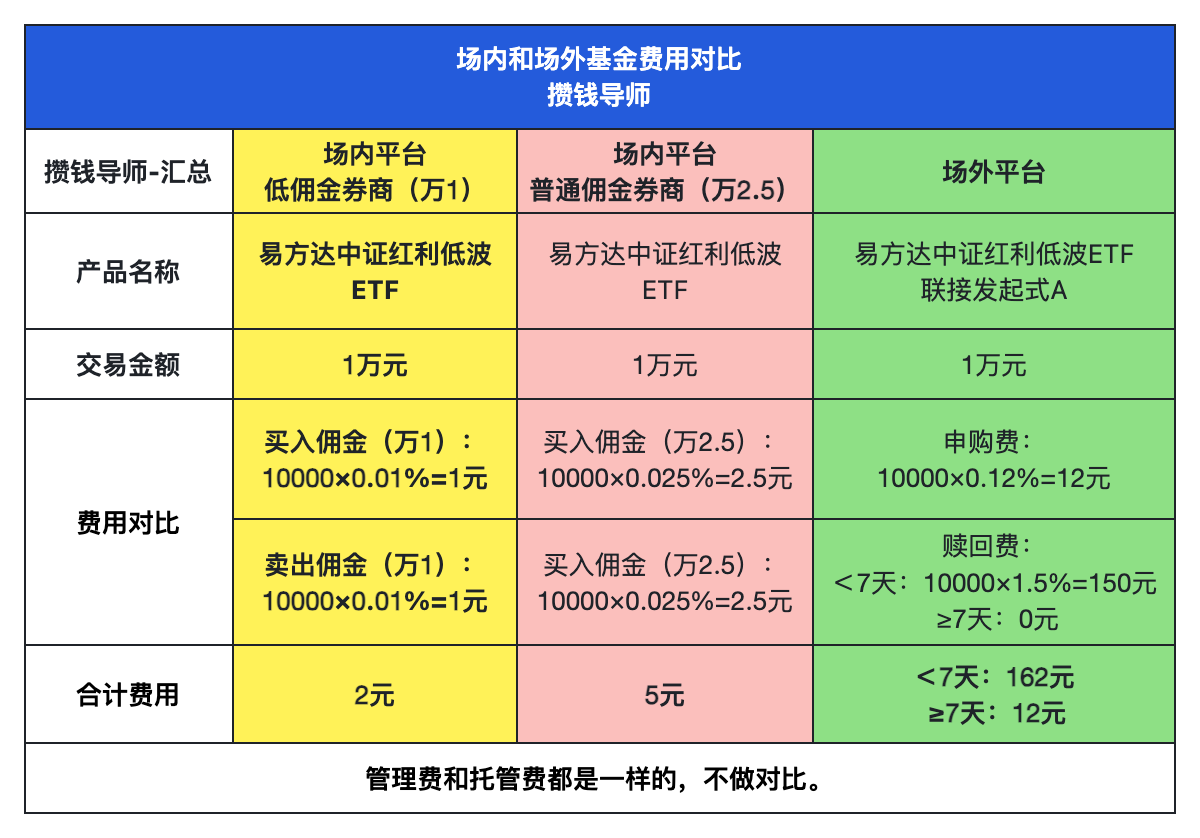

场内和场外

华泰柏瑞中证红利低波 ETF 近 6 个月收益率 6.49%,场外基金收益率 6.12%,场内外收益差 0.37%;如果延长到 1 年、3 年、5 年,场内外收益差会更大。

主要原因就是:资金利用方式不同。场内基金是把所有的资金都用于追踪指数,所以他的收益率和指数非常接近,而场外联接基金只会把 95% 左右的资金用于追踪指数,其余 5% 用于应对随时的赎回和其他费用支出。

场内基金的综合费用也是低于场外基金的。

红利指数

不计股息的话,长期(10 年)持有沪深 300 的年化收益在 5.3%左右。如果计入股息(平均以 2.5%来计)。那么从历史数据看,沪深 300 的年化收益(含股息)在 7.8%左右。

从 2004 年 12 月 31 日到 2024 年 11 月 27 日,在接近 20 年中,红利指数的整体回报率为 438.0%,CAGR(复合年均增长率)为 8.8%。这个数字看似普通,但是当我们加上股息回报以后,会发现红利全收益指数的 CAGR 达到了 12.6%,在 20 年中的累计回报达到 969.3%。

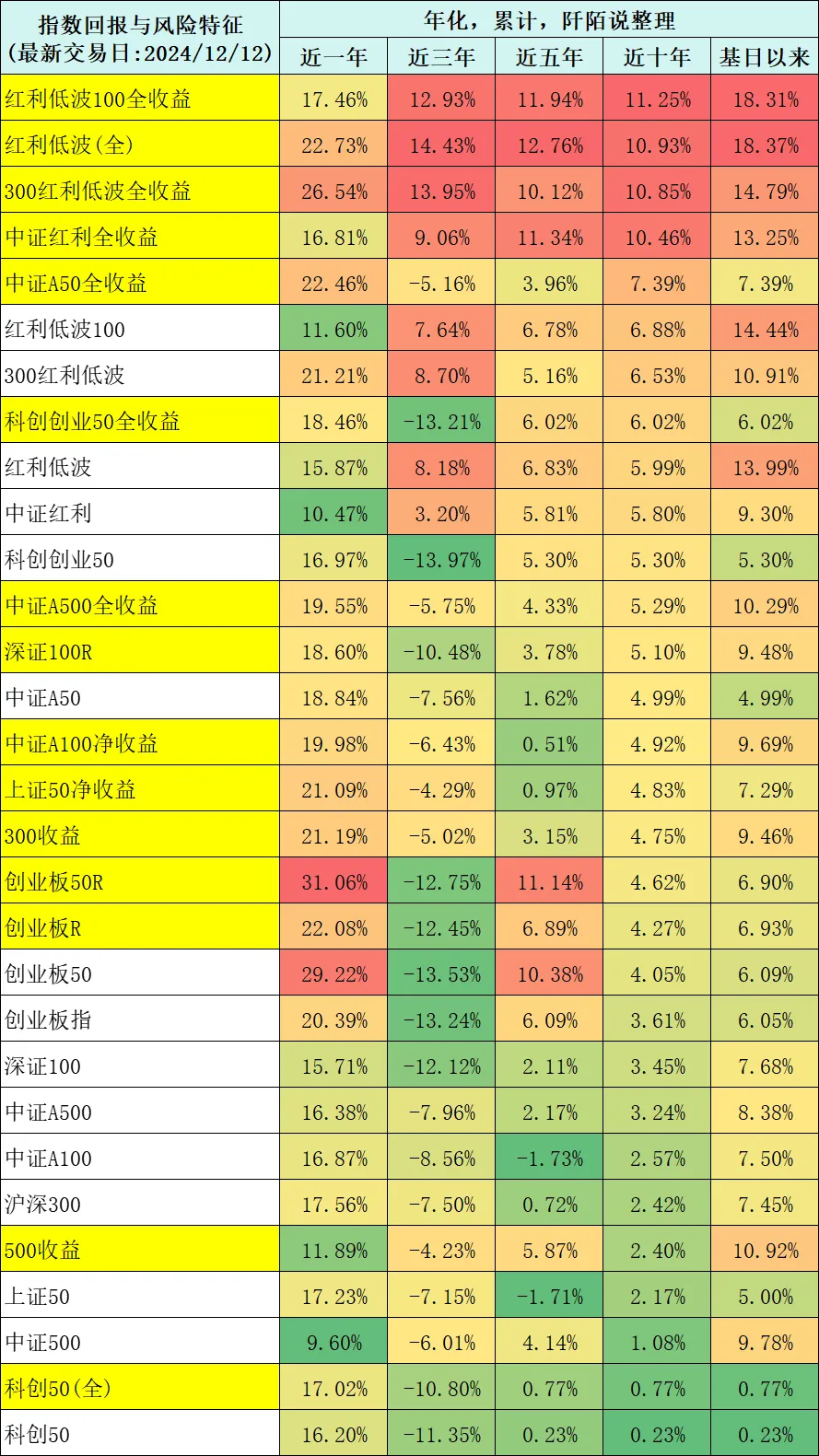

截至 2024 年 12 月 12 日收盘,15 只指数及其全收益指数(标了黄色底纹的都是其相关指数的全收益指数,代�表了红利再投后的收益率)按照近十年年化回报由高到低排序如下:

近 10 年分位点来看,15 只指数按照股息率由高到低排序,股息率最高的是红利低波指数 5.13%,大于 4% 的有中证红利 4.97%,红利低波 100 在 4.91%,300 红利低波在 4.33%。

中证东方红红利低波指数的银行占比同样略重,除了考虑到低波因子以外,长期还纳入了低估值、高净利润的考量,指数编制质地较高,也是当下收益能力最强的红利指数。需要注意的是由于 2024 年涨幅较大,当前股息率有所降低,性价比略有降低。

近几年鼓励上市公司分红的政策不断出台,特别是新“国九条”指引公司加大分红力度。这相当于扩大了红利策略的选股范围,有助于红利低波取得更好的效果。

回撤

红利在熊市时也是会大幅回撤的。

红利板块不太可能出现明显的高估。如果出现了股息率低于 3.5%的情况,这时候减仓一般可以躲过后续回调。不过观察近 10 年红利低波的股息率变化,也就出现过 2 次,分别是 2015 年 6 月和 2017 年底。其他时候,只要股息率还不错,就可以一直持有,加上低波动的抗跌效果,期间即便下跌,预计也是相对温和的,不会剧烈崩盘。

@马腾飞:红利低波是 A 股唯一值得长期持有的��,若有能力配合波段操作简直完美

注意事项

注意点一:作为权益投资策略,不能脱离市场整体表现看待红利低波策略(仍会有大幅回撤)

注意点二:红利低波策略牺牲了一定的进攻性

注意点三:红利低波策略的行业集中度相对较高(任何行业都会有周期性波动)

注意点四:红利低波策略带来的“低估值”与“周期性”陷阱(高股息可能是由于股价持续下跌、或处在自身周期的顶部)

注意点五:当心追高与过度交易

雪球 App 用户@二马由之:2025 年红利股下跌的原因大致有三个。1、2024 年涨多了 2、一些标的的基本面承压。能够入选红利指数,企业往往已经失去了成长性。甚至还会遭遇一定的困境;这是红利基金投资者需要接受的现实。3、目前的市场偏好不在红利。23/24 年市场防御情绪浓厚,而今年随着中国在科技领域进展明显。整个市场,包括外资又开始看多、做多。而首当其冲的做多板块肯定是科技。那么一个下跌的板块值得看吗?值得。

价值投资者买跌不买涨。便宜才是硬道理。国债利率降到目前这个水平,下降的空间已经非常有限。此时此刻,股票仓位不高,现金理财又没有好去处。红利基金就是一个还可以接受的选择。总不能在大盘 3300 点的时候选择清仓。这也是最近更多关注红利基金的原因。在 30 年国债利率只有 1.87% 情况,红利指数 4%-6% 的股息率依旧是险资的最佳配置。因此,红利指数也很难深跌。总体来说,红利还是性价比比较高的一个投资品种。

分红

分红的第一误解,就是分红越多越好。分红最利好的是谁?大股东。最不利好的是谁?债权人。上市公司一边超出偿还能力的借债,一边大笔分红,把钱从债权人手上变到大股东包里。比如恒大之前的分红。从 2010 年到 2020 年,除了 2017 年,恒大年年分红,比例不断提高,许家印持股 70%左右,十年半累计获得 511 亿元分红。2021 年 6 月,就在恒大财富维权事件大爆发之前三个月,许家印依旧分得 15.27 亿红利。没有现金,借来现金也要分红。

分红第二大误解,就是分红是为了股东好。1986 年,微软刚上市的时候,比尔盖茨拥有 45%的股份。三十多年来,盖茨不断套现手中的股票,到现在不到 1%的持股,套现的钱全部用来投资传统公司,比如说美国的铁路公司、银行等等,比尔盖茨为此还组织了一个 100 多人的投资团队,专门管理自己的资金。如果比尔盖茨一直不套现,到现在他的身家将突破 1.5 万亿美元。

分红的第三大误解,强周期股票的高位分红。就是周期股在年份好的时候分红多,反而可能因为利润的暴涨导致价格却高估了。

红利质量

A 股市场,价值、红利、低波、质量、现金流因子往往存在超额收益,以后大家投资基金时,可以多关注一下这五个因子。

旧版:中证红利质量指数(931468)和新版:中证全指红利质量指数(932315)

新版中证全指红利质量指数(932315)的改进包括:

- 新增股息率筛选,避免高估值股票纳入,提升了安全边际;

- 强化 ROE 稳定性,通过季度 ROE 标准差剔除盈利波动大的公司;

- 优化了质量因子的考核指标,将行业进一步区分为金融业和非金融业分别打分。因为两种类型的企业在现金流方面有较大的差异;

- 行业中性调整,限制单一行业权重,减少风格漂移。

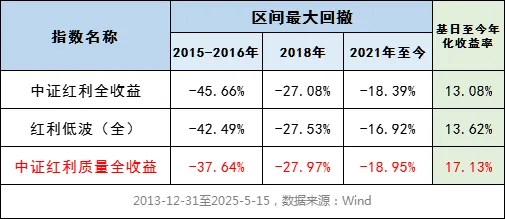

932315 通过“高股息+高质量”双因子驱动,兼顾分红能力和盈利稳定性,适合追求长期稳健收益的投资者。其历史表现显示,在牛市中能跑赢沪深 300,熊市中回撤较小(如 2023-2024 年最大回撤仅 18.95%,旧版为 29.19%)。堪称“牛市也能打”的红利指数。招商的中证红利质量 ETF(159209),这是目前跟踪该指数的唯一一只场内 ETF 基金,管理费率是 0.15% 的全市场最低档,并且月月评估分红。

由于中证红利质量更为偏向成长,尽管这使得中证红利质量在 2022-2023 年这样的极致防御风格行情中跑输了中证红利,但失之东隅收之桑榆,中证红利质量在 2019-2020 年这样的成长风格行情中则表现出明显的领先优势。

它的行业分布特别“清新脱俗”——消费、保险、煤炭、医药、有色占了半壁江山,没有银行股。想分红又怕踩雷,比如担心红利行情结束,银行股高位站岗,可以重点关注。

之前文章给大家介绍过的红利质量、龙头红利 50、红利潜力、自由现金流等指数,都可以归类为红利+质量。

大家一般性的会认为,红利+低波才是能涨抗跌。但实际上,中证红利质量在回撤控制方面不输红利低波,收益方面就更加优秀了。这应验了那句古话“个股质地好是最好的防御手段”。

红利策略自 2021 年 2 月起跑赢大盘,持续约 4 年;同期,质量风格则持续跑输大盘。不过展望后市,我倾向于看好质量风格重新回归。当然,市场风格其实是非常难判断的,投资者也很难把握风格轮动,中证红利质量 ETF(159209)在风格、行业、市值等方面都比较平衡,兼具"高股息+高质量"双重属性,更适合普通投资者,适合作为底仓型基金配置,适合长期持有和定投。

2025

近段时间,虽然外围局势多变,但 A 股市场逐渐“脱敏”了,整体呈现出较强的韧性,红利资产更是表现“稳健”。截至 2025 年 5 月 13 日,中证红利指数近一个月呈现出震荡上行趋势,累计涨幅达 3.48%。根据 Wind 数据,截至 2025 年 4 月 21 日,中证红利全收益近五年累计收益率达 70.97%,年化回报 11.71%,相较沪深 300 全收益累计超额收益达 58.98%。截至 2025 年 5 月 12 日,中证红利股息率(近 12 个月)达 6.39%,不仅显著高于沪深 300 等指数的股息率,也远高于市场无风险利率,具有较高的长期配置价值,适合作为权益底仓配置。

最近 A 股有个挺有意思的事儿——红利指数开始集体“抛弃”银行股。中证银行指数这两年涨了 40% 多,股价蹭蹭涨,但分红没跟上啊!以前股息率能到 5%以上的银行股,现在跌到 3%-4%,直接被红利指数的筛选门槛拒之门外。不过更深层的原因是,红利策略早就升级了。以前大家只看股息率,现在还要看公司质量,像工商银行 ROE 从 15% 跌到 10%,直接被“高质量”指数淘汰了。

轻微过热:现阶段的红利投资和红利 ETF 有部分过热的趋势,这有可能透支未来收益,按照年化 6%的预期才好。

买入策略

最低 0 分,最高 10 分,分数越低,代表红利低波指数越便宜,越值得买。

当低于 3 分时,是低估,我会满仓。不要想着还会有更低点,等到更低点再出手。没人能预料到最低点在哪里。低估时买入,就已经占了便宜了,不要太贪心。况且,3 分以下的机会是很少的。

当处于 3-7 分时,是合理估值。如果我没有来得及在 3 分时满仓,或者后面又有新的资金,我会在 3-7 分之间时采用月定投策略。把资金分成 10 分,每个月定投 1 份。如果碰到 3 分以下,就立刻满仓。如果碰到 7 分以上,就停止定投。

有的球友担心如果在 6-7 分维持 10 个月,定投 10 份就都是投在了较高的位置。后面下跌到 3 分时就没有钱加仓了。这的确是个问题。有两个解决办法,一个是把定投的分数值降低,在 3-5 分的区间定投,超过 5 分停止定投。另一个办法是把定投的资金分成更多份,例如 24 份或者 36 份,这样定投就能维持 2-3 年的时间,能保证定投期间遇到一个 3 分以下的低估。

当高于 7 分时,是高估。高估时停止定投,不要买入了,这时候买入就不划算了。那么,高于 7 分时要不买卖出呢。这个看你自己了。红利低波指数是可以长期持有的,不卖,长期持有是可以的,卖也是可以的。都是赚,就是赚多赚少的问题。我个人倾向于长期持有,在 7 分时不会卖。即使要卖,也是等到超过了 9 分再考虑。

指数对比

我选取了市场上 229 支被动基金追踪的全部 40 个指数。它们大致可以分成�四类:

- 普通红利:编制规则基本只考虑股息率,如最有名的中证红利与上证红利;

- 国央企红利:在国央企中选取高股息股票,如国企红利与央企红利;

- 红利低波:在红利的基础上选择波动率低的股票,如红利低波和红利低波 100;

- 其他红利:各具特色的“红利+”指数,如红利质量和红利价值。

追踪不同红利指数的基金数量差别很大,我一般喜欢在高评级指数中选择追踪数量多的。有竞争就有压力,这样红利基金管理往往更好。这里我认为相对良好的是:中证红利(28 支)和红利低波 100(25 支)。

投红利,就是投分散与稳定,不要只看收益,不然容易出问题,我未来的预期就是 6%+!现阶段而言,我心中最好的五星红利指数是:中证红利(000922)与红利低波 100(930955)。

为什么红利低波(H30269)作为一个高收益、低波动、长期表现好的重要红利指数在我这里只拿了三星。原因很简单,它的金融行业占比接近 50%,违反了分散的重要原则。

| 指数 | 详情 |

|---|---|

| 红利低波(H30269) | 选取 50 只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低。2013-12-19 发布以来年化涨跌幅 8.11%,有数据以来全收益年化涨跌幅 12.95% |

| 红利低波 100(930955) | 选取 100 只流动性好、连续分红、股息率高且波动率低,2017-05-26 发布以来年化涨跌幅 2.44%,有数据以来全收益年化涨跌幅 6.82% |

红利低波(H30269)更老牌、久经考验,选股条件更严苛,经历 2015/16 牛转熊收益仍然非常可观。