A 股

复权

- 不复权:每次送股派息图表上会有一个巨大的“向下跳空缺口”,能看到当天最真实的历史成交价。

- 前复权:以“今天”的价格为基准,把“过去”的价格按比例缩小。当前的价格,就是此时此刻的真实市价。也是最符合我们日常看盘习惯的。

- 后复权:以“刚上市”那天的价格为基准,把“未来”的价格按比例放大。现在的价格比真实市价要高,因为它包含了你历年累积收到的所有分红和送股。

2014-2015 牛市

一轮完整的牛市,可以清晰地划分成主升、蓄力、冲顶三个阶段。套用在 2015 年的市场里:

第一阶段正值货币宽松周期,大金融板块一马当先,非银金融的涨幅翻倍,是绝对的市场主线。

第二阶段,前期涨幅最猛的金融板块休息,之前无人问津的科技成长股 TMT 突然开始领涨,成为新的市场焦点。这是一个极其清晰的高低切换轮动。

第三阶段,指数再次突破向上时,领涨的正是第二阶段中场休息时跑出来的那批成长股,计算机板块延续强势,成为最后的王者。

也就是说,牛市中场休息时,最重要的是找到体力恢复最快、做好接力领跑准备的主线。

2019-2021 牛市

典型的“喝酒吃药”牛市。头部酒企市盈率在 2021 年初达到 70-80 倍的历史高位。白酒行业具备高盈利、强现金流、抗周期等特征。2020 年疫情冲击下,白酒龙头业绩稳定性凸显,如贵州茅台、五粮液等全年涨幅均超 100%。受新冠疫情影响,中证医疗指数 2020 年暴涨 85%,创新药、医疗器械等细分领域领涨。

基金的股票持仓高度趋同,前十大重仓股高度重叠。“抱团股”的代表 :主要集中在白酒(贵州茅台、五粮液)、新能源(宁德时代、隆基绿能)、医药(恒瑞医药、药明康德)、医疗服务(爱尔眼科)、食品饮料(海天味业) 等板块。

注册制改革加速推进,绩差股边缘化,资金向龙头公司集中。2020 年 Q4,市值 500 亿元以上蓝筹股平均涨幅超 10%,而 69% 的小市值股票下跌,“漂亮 100,悲惨 3000”格局形成。

当时盛行“买入好公司,长期持有,不看估值”的“伪价值投资”理念,实际上是一种趋势投资。公募基金如果不买“抱团股”,就可能跑输同行和基准,面临巨大的赎回和排名压力。这是一种“囚徒困境”,最终大家都选择了抱团。疫情加剧了经济不确定性,资金更加拥抱那些受损小、甚��至受益(如线上经济)的确定性龙头公司。全球央行的大“放水”更是加剧了这一趋势。

这场极致的抱团行情在 2021 年春节后(2 月 18 日左右)达到了顶峰并迅速瓦解。一旦股价开始下跌,基金净值回撤,就会遭遇赎回。基金经理被迫卖出股票以应对赎回,卖出导致股价进一步下跌,从而引发负反馈循环,踩踏式下跌。

2021-2024 熊市

2021 年春节后,以“茅指数”为代表的机构抱团股全面崩盘,行情正式瓦解。之前被追捧的消费、医药、白酒等核心资产出现大幅回调,很多股票腰斩。

2021 年是一个分化年。指数看似平稳(沪深 300 全年下跌-5.2%),但内部结构异常撕裂。以“宁组合”为代表的新能源(锂电池、光伏、风电)产业链成为新的“抱团”方向。其背后的驱动是明确的产业政策和超高的业绩增速,消化了高估值。在全球供需错配和“碳中和”供给侧改革的背景下,煤炭、钢铁、有色、化工等传统周期板块迎来了波澜壮阔的行情(自由现金流指数爆发的原因)。

2022 年全面熊市,俄乌战争、美联储加息、国内疫情三重暴击,主要指数全线大跌(沪指跌-15%,沪深 300 跌-22%,创业板指跌-29%),市场从结构性行情转入全面防御和悲观。

2023 年是震荡磨底年。指数全年收跌,市场在希望与失望中反复摇摆,信心始终无法有效建立。

经历“双底”形态(2024/2/5 低点 2635 点、2024/9/18 低点 2689 点)。

2024-2025 牛市

一季度,DeepSeek 痛击英伟达,让其股价一夜暴跌 17 个点,纳指随后暴跌回调,开始出现“东升西落”的叙事。而恒生指数被誉为中国核心资产中的核心,二季度却开始了外卖大战,纳指重拾升势再创历史新高,恒生指数却沦为了外卖指数,跌跌不休。

2024/9/18 上证指数最低 2689.70 点,当天收红盘。9 月 24 日“一揽子金融新政”(降准降息、下调房贷利率、支持资本市场等)推动市场暴涨,十个交易日(中间含国庆假期)上冲到 3674.40 点,之后转跌调整,也称十日牛。

- 美国总统特朗普在 4 月 2 日宣布“对等关税”

- 2025/4/7,跌至 3040.69 点

- 5/14 上证指数冲破 3400 点

- 7/11 上证指数冲破 3500 点,耗时 58 天

- 7/23 上证指数冲破 3600 点,耗时 12 天

- 8/14 上证指数冲破 3700 点,耗时 22 天

- 8/22 上证指数冲破 3800 点,耗时 8 天

上证指数历史上只见过 3 次 3800 点,第一次是 2007 年大牛市,第二次是 2015 年大牛市,第三次就是今天了。

如果从 2022 年 11 月开始,银行股已经走了接近三年的牛市了。农业银行(前复权)从 2.30 涨到 7.31,股价翻三倍。

2022 年 10 月 25 日腾讯见底 184(前复权),目前 600 元,股价翻三倍。

港股创新药从 2024 年 4 月见底 0.748 到 2025 年 8 月 2.093,接近三倍。

如果近几年你长期定投上证指数、科创 50、医疗、白酒,你可能直到现在还是亏损的!相反地,如果你定投的是标普 500、纳指 100、中证红利或红利低波,那你的收益将相当不错。为什么多年来我一直花费时间研究美股和红利却不愿意碰科创 50、中证机器人指数、上证指数等?对于长期没价值的东西,我不想浪费时间研究。

近段时间,虽然外围局势多变�,但 A 股市场逐渐“脱敏”了,整体呈现出较强的韧性,红利资产更是表现“稳健”。截至 2025 年 5 月 13 日,中证红利指数近一个月呈现出震荡上行趋势,累计涨幅达 3.48%。

由于红利低波重仓了银行(接近一半仓位),两者走势高度一致。银行、红利低波 2025/7/11 阶段高点,之后开始回撤,至 2025/9/12 银行回撤 10.53%,红利低波回撤 4.86%。期间上证指数上涨 10.82%。

不论是红利类资产还是成长类资产,它们不可能长期有效,也不可能长期无效。在过去几年的熊市行情中,市场几乎不愿意给成长性溢价,高分红为王。

雪球用户@二马由之:2025 年红利股下跌的原因大致有三个。1、2024 年涨多了 2、一些标的的基本面承压。能够入选红利指数,企业往往已经失去了成长性。甚至还会遭遇一定的困境;这是红利基金投资者需要接受的现实。3、目前的市场偏好不在红利。23/24 年市场防御情绪浓厚,而今年随着中国在科技领域进展明显。整个市场,包括外资又开始看多、做多。而首当其冲的做多板块肯定是科技。那么一个下跌的板块值得看吗?值得。价值投资者买跌不买涨。便宜才是硬道理。国债利率降到目前这个水平,下降的空间已经非常有限。此时此刻,股票仓位不高,现金理财又没有好去处。红利基金就是一个还可以接受的选择。总不能在大盘 3300 点的时候选择清仓。这也是最近更多关注红利基金的原因。在 30 年国债利率只有 1.87% 情况,红利指数 4%-6% 的股息率依旧是险资的最佳配置。因此,红利指数也很难深跌。总体来说,红利还是性价比比较高的一个投资品种。

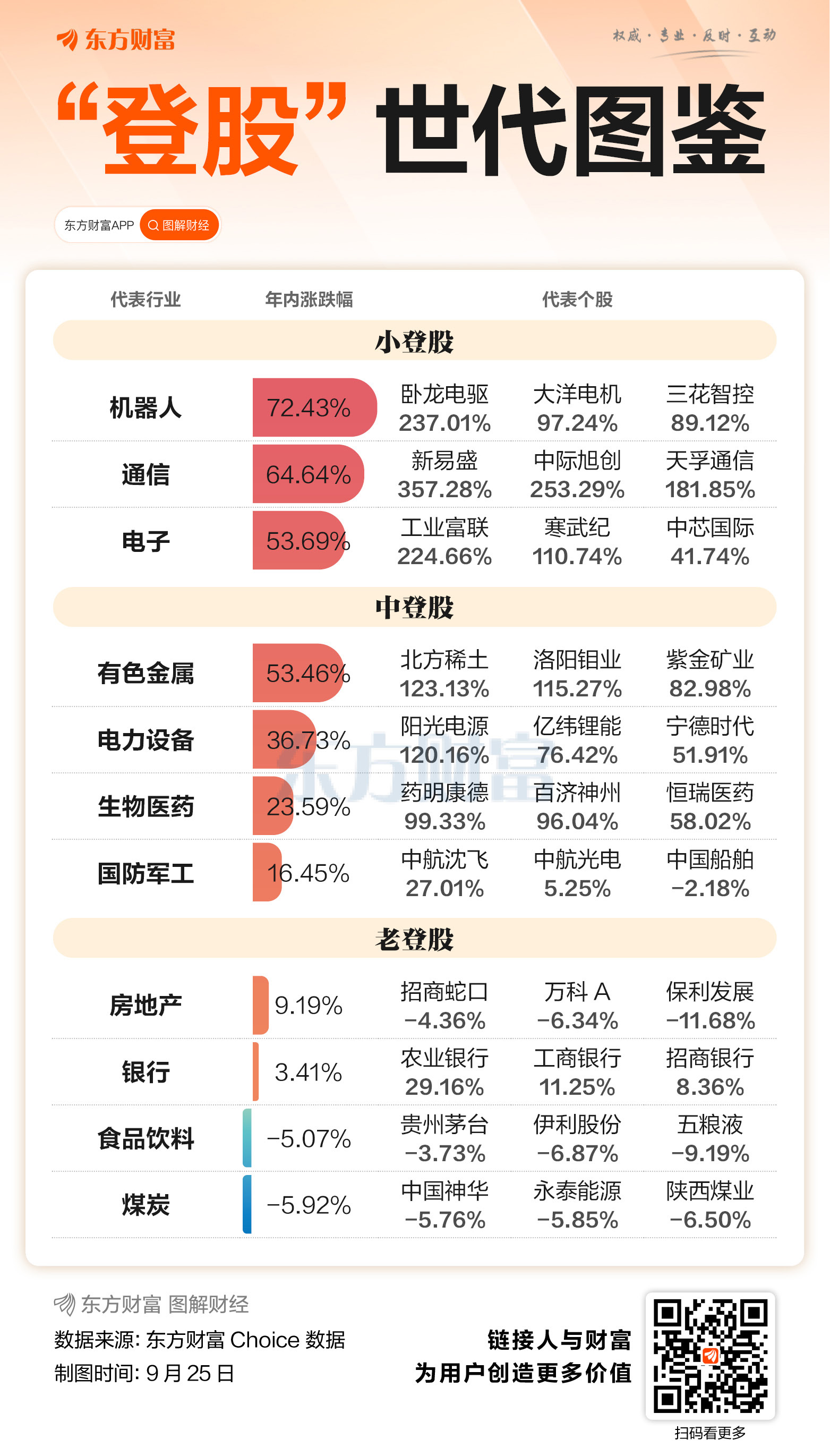

九月初,买方大佬与分析师的一场“互怼”引发了市场的广泛讨论——在科技大涨的行情之下,几年前炙手可热的白酒,被嘲讽成没有前途的“老登资产”。

现在还无法判断红利风格后面会慢慢好起来,正如我在昨天文章中说的那样,红利低波 ETF 在昨天收盘基础上再跌 5%左右基本就是历史大底(1.186*0.95=1.1267)。历史大底的定义:类似于 2020 年 3 月底、2022 年 10 月底、2024 年 1 月底、2024 年 9 月中旬。2020 年 3 月底买入红利低波 ETF,高估时卖出收益率大概 50%;2022 年 10 月底买入红利低波 ETF,高估时卖出收益率大概 30%;2024 年 1 月底买入红利低波 ETF,高估时卖出收益率大概 25%。历史收益率只能作为参考,红利低波 ETF 未来能够重现这种收益很难讲。

@收息养家:更新一下 2025/9/25 收盘数据,A 股红利低波 EFT 距离我敢大量抄底的位置还有-2.5%,距离我敢融资买的位置大概还有-6%。(1.179*0.975=1.149, 1.179*0.94=1.10826)

目前的市场风格就是老登猛跌,小登猛涨。老登指重视基本面、分红与现金流的投资者,例如白酒、煤炭、电力、石油、银行、保险、钢铁、交运等。小登指重视行业景气度,偏好 AI、机器人等热门赛道的投资者,例如云计算、半导体、算力、机器人、电子、软件、动漫游戏、传媒等。

2025/9/24 中证 1000,中证 2000 等小盘股指数,都处于历史估值百分位 99%的区间。整个 9 月行情之中,大金融和中字头,充当了一个大血包。但是随着这个血包不断失血,估值不断走低,终究会吸引一大波更长期的资金入场买入。而科技股方面,美股“ONO”(OpenAI、Nvidia、Oracle)这三家 AI 巨头之间形成“大模型-云基建-算力芯片”的闭环,也称千亿美元等边三角,A 股科技受此消息刺激,也继续接棒上涨。在大金融和中字头,不能再被继续吸血的情况下,谁应该为科技继续出血?自然而然,就只能是个股了。

2025/9/24 纳斯达克年内上涨 18%,从 4 月对等关税低点算起更是反弹了 54%,几乎可以用“疯狂”来形容。不用怀疑,当下是全球牛市。整体格局就是以美股为带头大哥,全球各股市纷纷跟进的“科技牛”,其中核心驱动是 AI 产业。从 AI 产业格局看,美国之外就是中国,无论软件硬件两者都呈竞逐之势,同时产业链又紧密相连,难以切割。所以美股的 AI 热潮,势必深度带动中国资产。此轮牛市的领涨板块和龙头个股,都与美股有着千丝万缕的联系。无论是算力、机器人,还是所谓的“达链”、“果链”、“特链”,这些板块的走势基本是紧跟着美股龙头的动态。银行等高息股板块,过去两年涨势确实不错,但它们充当的是稳定器角色,并不是牛市上涨的发动机。真正推升指数、点燃人心的,是 AI 和科技链条。AI 牛市是全球性的流动性盛宴,A 股只是其中的一个分会场。一旦美股熄火,A 股、港股很难独善其身。不要幻想本土资金能在美股退潮时独力支撑牛市,逻辑和历史都不允许。

2025/9/25 一边看着 AI、科技概念股连日猛涨,账户新高不断;一边守着自己“低估”、“高息”、“现金流稳定”的持仓,它不仅大幅跑输指数,甚至还逆势下跌。这种对比带来的失落感、自我怀疑,远比单纯的熊市亏损更折磨人。早信早拥抱者,他们较早地理解了这场科技变革的叙事力量,敢于下注,承担了早期的不确定性,也理应获得丰厚的回报。不信者则意味着基于对估值、风险或自身能力圈的判断,决定不参与这场游戏。这同样是一种清晰的认知,它能让你保持心态平和,避免在追高中承受不可控的风险。坚守价值,需要的是穿越周期的耐心和对股息再投资的纪律。最致命的是“晚信”。当你被市场教育了几个月,在犹豫和嫉妒的煎熬中,最终在情绪�崩溃的顶点,实在忍不住了,割掉“老登股”,全仓换入已经涨上天的科技股。他们行动的动机不是“相信”,而是“害怕错过”,最终大概率成为站岗者。

投资的世界里,从来没有一种策略能通吃所有市场。趋势投资和价值投资本身并无高下之分,关键在于逻辑自洽和行动果断。如果你选择拥抱趋势,就要不断学习,理解新叙事的核心,并设置好严格的风险控制线。如果你选择坚守价值,就要真正接受“均值回归”的长期性和期间可能出现的巨大跑输,并用股息现金流来对抗寂寞。认知决定结果。在当前的市场环境下,清晰地界定自己的能力圈,做出非黑即白的选择,远比在灰色的犹豫地带备受煎熬要明智。不要让你的投资动作,从一个痛苦的错误(坚守下跌),转向另一个更致命的错误(追高接盘)。赚自己认知范围内的钱,平静地接受因自己认知边界所导致的“错过”,这才是长期存活于市场的根本智慧。

现在的科技股显然已经进入了泡沫期,博傻成为市场的主流。寻找接盘侠,成为当前市场的主要矛盾。最新的科创 50,市盈率已经来到了 188 倍,早已经超过了 2021 年的高点,市净率来到了 6.72 倍,距离 2021 年高点仅有一步之遥。当然,现在市场流动性充沛,AI 科技如火如荼,左脚踩右脚,你有故事我有酒,机构抱团沉迷于科技行情中。

2025/9/25 今天 A 股市场迎来了一个历史性时刻,宁王盘中上涨 5%,总市值首次超越酱香科技。茅台的财报干净、漂亮,堪称艺术品,极高的毛利率和净利率,在整个 A 股市场里,几乎找不到对手,简直就是一台开足马力的印钞机。它的商业模式、品牌护城河,已经被过去几十年的历史反复验证,坚不可摧。但它已经很难再继续提速了,增长开始变得平缓。再看宁王,就��像一台刚刚点火升空的火箭,让所有人对它未来的高度充满期待。至少在当下这个结构性牛市中,投资者更愿意为成长而非价值买单。

“老登”股对应的是价值股,而“小登”股对应的则是成长股,围绕侧重这两种不同类型股票的投资被称为风格投资策略。数十年来的实证研究表明,价值股和成长股投资策略各有优势,在不同周期中的表现会有所差异。成长型企业由于增长是首要目标,这类公司会将盈利重新投入自身发展,通过新增员工、购置设备及并购等方式实现扩张。这类企业较少分红,全力冲刺业绩,可能蕴含更高上涨潜力,但风险也更显著。企业对增长的投资未必能转化为利润。价值投资是发掘股价未能充分反映内在价值的企业。价值投资者追寻被低估的股票,随着时间推移,市场终将正确评估企业价值,股价随之攀升。此外,价值股企业不以增长为唯一追求,即使股价未上涨,投资者通常仍能通过股息收益获利。价值股上行空间相对有限,因此相较成长股更具安全性。

国庆期间还有一件大事,AMD 和 OpenAi 达成 4 年协议供应数十万个 AI 芯片。AMD 获得了数百亿美元的营收,OpenAi 获得了 AMD 的认股权证,两家公司交叉互换利益。AMD 因为这份协议股价涨了 25%,逼近历史新高。现在美国 AI 赛道的科技公司有利益交叉的问题,我给你钱,你买我的产品,或者我给你股票,你给我订单,这左脚踩右脚的梯云纵就上去了,明眼人都能感觉到这背后正在积聚风险。如果 ai 行业持续繁荣和高速增长,风险不会爆发,可一旦 ai 行业出现黒天鹅,到时��候就是系统性连环暴跌。

股市并不是一个越勤奋越幸运的地方,盯盘时间越长并不一定会带来投资收益的增长。相反,投资大师巴菲特说过,他的大部分时间用于研究企业的基本面,而不是盯盘。几乎没有哪个优秀的投资者是经常盯盘的,反而越是成功的投资者所做的决策越少。他们都是长期专注于几个少数的投资标的,实现慢慢变富的。

2025/10/22 现在回看,9 月份国家队在 3900 点持续卖出大金融,是一件多么牛逼的事情。有了国家队强力背书之后,上证的走势坚如磐石。只要市场的参与者看到上证坚如磐石,那么,即使偶尔会恐慌,也会在恐慌之后,再次大踏步入场。这就是维护上证指数的意义。至于是科技牛,题材牛,化债牛,这些都不重要。最重要的其实是上证牛。只要上证还在牛,那么,市场自己就会创造自己的主线。无论这个主线到底是什么,无论这个主线是如何变幻的。

美国、德国、意大利、法国的外汇储备中黄金占比均超过70%,中国的外汇储备中黄金占比只有区区7%。

DeepSeek 时刻

DeepSeek-V3 发布 2024/12/26,在性能上和世界顶尖的闭源模型 GPT-4o 以及 Claude-3.5-Sonnet 不分伯仲。V3 模型虽在成本与效率上突破显著(训练成本仅 600 万美元),但因缺乏“爆款应用”支撑,仍局限于技术社区讨论。

2025 年 1 月 20 日,DeepSeek-R1 正式发布,并同步开源。在数学、代码、自然语言推理等任务上,性能比肩 OpenAI o1 正式版。DeepSeek-R1 训练技术全部公开。

2025 年 01 月 28 日,在过去的一夜,中国 AI 应用 DeepSeek 爆杀了美国科技行业的无敌光环��,导致美国科技股暴跌,芯片制造商英伟达的跌幅约 17%,市值蒸发近 6000 亿美元,创下美国股市单日市值蒸发历史之最。与算力有关的其他公司股票也全部暴跌。英国《金融时报》的标题使用了美国科技股“斯普特尼克时刻”的表述。

在 DeepSeek-R1 出现前,业界普遍认为大模型性能高度依赖算力规模(如英伟达高端芯片),而美国对华芯片出口管制被视为中国 AI 发展的“致命瓶颈”。因此大家普遍会认为美国在 AI 大模型的领先优势是“断层式”的,这也是美国对华科技限制采取“小院高墙”战略的底层逻辑。DeepSeek 用少量的显卡训练出了与其媲美的模型,相当于打破了美国对华在人工智能领域的战略限制。

2 月 10 日 QQ 音乐成为国内首家集成 DeepSeek 的音乐平台。2 月 11 日腾讯智能工作台 ima.copilot 接入。2 月 13 日腾讯元宝 APP 重大更新,正式接入 DeepSeek-R1 满血版模型。2 月 14 日腾讯云 AI 代码助手接入。2 月 15-16 日,微信搜一搜开始灰度测试接入 DeepSeek-R1。

芯片

千元股,在 A 股的历史上并不多,这 5 年时间里,也就贵州茅台(白酒)、禾迈股份(光伏)、寒武纪(半导体)。禾迈股份作为 2022 年光伏板块最强战力,股价最高位 1338 元,现在跌得只剩下 110 元左右了。

寒武纪 2022 年 4 月 27 日 46.59 元,2023 年 4 月 21 日 271.47 元,2024 年 2 月 5 日 95.85 元,到 2025 年 8 月 22 日 1243.20 元。

芯片四幻神(海光、中芯、寒王、北方)