个税

月收入

比如年应纳税所得额 24 万元,分段税率如下:

- 36000 元税率为 3%(对应税率表不超过 36000 元部分);

- 108000 元税率为 10%(对应税率表超过 36000 元至 144000 元的部分,144000-36000=108000);

- 96000 元税率为 20%(对应税率表超过 144000 元至 300000 元的部分);

总计:240000 = 36000 + 108000 + 96000

分段税率计算为 36000 * 3% + 108000 * 10% + 96000 * 20% = 31080

由于分段税率计算起来比较复杂,于是有一个简便算法,年收入 * 级数税率 - 速算扣除数。

24 万元属于第 3 级,应缴个税为 240000 * 20% - 16920 = 31080

全年一次性奖金

财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告

一、居民个人取得全年一次性奖金,不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

二、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

三、执行至 2027 年 12 月 31 日

假设年终奖 14.4 万元,除以 12 个月为 1.2 万元,分段税率计算为:36000 * 3% + 108000 * 10% = 11880 ❌ 不是这么算的

年终奖单独计税时减的速算扣除数是月税率表对应的速算扣除数,其数值是年税率表的 1/12

144000 * 10% - 210 = 14190,到手 144000-14190=129810 元

假设年终奖为 15 万元,除以 12 个月为 1.25 万元,150000 * 20% - 1410 = 28950,到手 150000-28950=121050⚠️

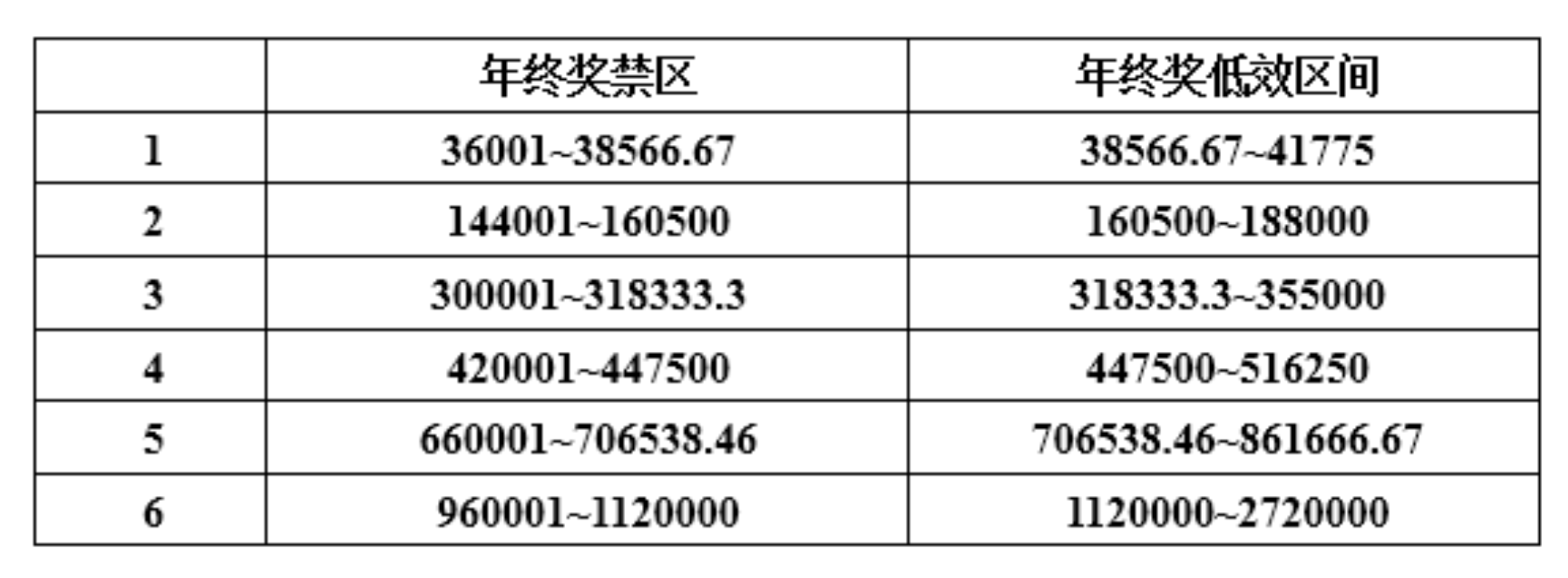

由于年终奖优惠的特殊计税办法,存在“多发一块�钱,税后收入反而少了”的尴尬情况。

比如,年终奖 36000 元,需要交个税 36000*3%=1080 元,税后收入 34920 元。但年终奖多发 1 块钱,36001 元,税率从 3%跳到 10%,个税 36001*10%-210=3390.1 元,税后收入 32610.9 元。税前多发 1 块钱,个税多交 2310.1 元,税后收入少了 2309.1 元。

我们把这种“税前年终奖多发,税后收入少得”的情况称为“年终奖禁区”。本质上是源于制度设计的天然缺陷。

避开了年终奖禁区,还要学会远离“低效区间”,即多发一块钱年终奖,到手不到 5 毛,超过一半都交税了,不划算。比如,发放税前年终奖 39000 元,交个税 3690 元,税后年终奖 35310 元。而税前年终奖 36000 元时,个税 1080 元,税后收入 34920 元。看起来前者比后者税后收入多 290 元,但你要知道公司税前多支出了 3000 元,这其中 2710 元都交了税,发钱效率太低了。