洪灏的宏观策略

2026/3/4

美国的半导体周期 3-4 年,与标普的运行方向基本一致,韩国年初暴涨 50%已透支未来收益,半导体的短周期到了顶部,由于见顶是一个过程,基本断定标普再往上走的空间非常有限。

周期见顶时,任何大消息都可以成为暴跌的催化剂。历史顶部如 2025 年 12 月、2019 年 11 月、2021 年 3 月均伴随美股大幅回调。

散户仓位极高,市场的情绪和伊朗战争事态的发展严重不匹配,高仓位+周期见顶的组合非常危险,美国的风险可能是太自满了。

流动性领先指标在 2025 年 11 月已预示冲顶,冲顶阶段是市场风险偏好最疯狂的时候,26 年贵金属和韩国半导体的绚丽回报已印证这一点,2026 年 3-4 月将确认下行,形成美元反弹、流动性收缩、风险资产承压的闭环。

香港经济周期指标进入下行通道,技术反弹不改趋势,选择不参与,等待更好时机。

标普的回报率周期是 35 年左右,2026 年正好是 2009 年以来的第 17 年,处在最中心的位置(回报率最高),接下来的 17 年回报率会逐渐降低。

黄金仍然是资产配置里非常好的对冲风险的工具,接下来如果投资者选择避险,黄金还是会受到追捧。

银行的相对收益到达低点,很快将会修复。从成长到价值的轮动可能已经开始。

2026/3/8

石油的现货价格远高于半年、一年后的期货价格,价差如此之大,说明市场认为如果今天能拿到的一桶油,远比未来交付一桶油的承诺更有价值。

历史性的转变在继续:全球从过去低利率、全球化、科技股主导的增长模式,转向能源成本、实物供应和供应链安全决定全球走向的新阶段。对西方而言,目标已不仅是军事上的成果,还包括恢复正常的收益率曲线、重启海上保险市场、稳定资本市场的信心。在这些金融层面的条件恢复之前,全球经济的复苏前景可谓皮之不存,毛将焉附。

2026/3/21

战争对于能源价格的冲击直接影响了美联储极力用偏紧的货币政策来控制的通胀预期。高油价很快将影响美国的消费价格指数。首先是"整体通胀"的直接影响-汽油和公用事业成本上升-但更隐蔽的是第二轮效应。由于航线改变和燃油附加费上升,运输物流成本增加,这种"成本推动"型通胀开始传导到经济里的各个领域。农业尤其脆弱,因为天然气是氮肥的主要原料;今天的能源战争将演变为明天的食品通胀。

伊朗开战以来最令人诧异的现象:黄金、白银价格居然大幅下跌。于是,市场砖家纷纷跳出来,说黄金失去了避险的属性,甚至还有人说黄金根本就不是避险资产。观察下来,这些人都是从来没有在黄金白银的史诗级行情中赚过一分钱的人,完美地踏空了黄金白银贵金属翻了好几倍的史诗级行情。如果他们在上升的时候由于逻辑错误而没有看对,那么现在重复那些错误的逻辑就可以准确地预��判行情?顺带说一下,即便经历了最近的调整,黄金年初至今依然上涨了近 10%,依然是今年以来表现最好的资产类别。

正常情况下,中东冲突加剧和通胀预期上升应是贵金属的利好。但"鹰派暂停"导致实际收益率上升,暂时导致持有黄金白银的机会成本上升。黄金白银不产生利息,其主要竞争对手是美国国债。当美联储释放"更高更久”高利率信号、十年期美债收益率升至 4.2%时,对许多机构投资者而言,持有黄金的机会成本大幅升高。同时,美元指数升至 10 个月以来的高点,对美元计价商品形成压制。美元走强使黄金对全球买家更贵,实物需求下降。但近期抛售中最关键的因素可能是市场上开始出现流动性紧张的局面,而美元汇率上升显示的就是对于美元流动性的需求在急剧的上升。在市场剧烈波动时-如美联储点阵图和能源设施遇袭引发的波动--投资者往往面临其他头寸,特别是大宗商品、衍生品或股票多头的追加保证金要求。为筹集现金弥补亏损,投资者往往选择出售流动性最好、仍在盈利的头寸。由于黄金此前飙升到了 5000 美元附近的历史高位,因此黄金很容易就变成了金融市场的”应急提款机"。这种变现需求使短期调整演变为技术性抛售,一旦程序化止损单被触发,就容易形成一个负反馈的循环。

如果我们以史为鉴,黄金在未来一年应该先整固然后继续上升。换言之,通胀是货币购买力下降的表现,而如果货币购买力下降则货币信用下降。美元信用缺失的叙事,无论是因为战争导致通胀从而蚕食了纸币的购买力,还是战争导致尾部风险的激增,黄金都恰恰是对冲纸币信用下降风险或尾部风险的工具。顺带说一下,俄乌战争的时候,黄金也是先跌后涨的。因此,当前黄金白银的下跌可视为一场”流动性事件"而非美元长期结构性贬值逻辑的根本改变。或者说,现在美元的升值是技术性的,而非结构性。技术决定短期交易的方向,结构决定长期趋势的运行。只要全球主权债务持续上升、地缘政治秩序仍然分裂,对黄金这类"外部货币"的基本需求就依然存在。当前价格反映的是市场对美联储鹰派决心的膝跳反应。

更应该受到关注的,是尽管地缘政治风险高企、市场流动性紧张、美债收益率大幅飙升,但是美股距离其历史高位只差 3%左右。甚至,美债的隐含波动率也没有出现明显的飙升,尽管美国股市的 VIX 隐含波动率曾一度大幅飙升。这个现象本身就非常反常,也为未来市场的潜在风险埋下了伏笔。现在市场的主要矛盾,并非黄金白银价格由于流动性紧张而被抛售提现,而是通胀的前景和影响远未计入到美股和美债的价格中。

对于黄金避险属性最大的误解,就是黄金在地缘政治飙升的时候一定要涨。其实,黄金的避险属性来自于其价格波动和其他资产类别价格波动的相关性是弱相关甚至是负相关的。因此,在一个投资组合里加入黄金,整个组合的风险都会降低,组合的效率--也就是单位风险对应的收益--将大幅上升。黄金的这个属性,才是真正的黄金的避险属性。黄金对于纸币贬值的避险,在于黄金的价格和纸币的信用负相关;黄金对于尾部风险的对冲,那是五千年人类的共识。当然,这些都是长期结构性的趋势,而短期的黄金盘面形势比人强。

2026/4/20

据央视新闻,伊朗最高领袖哈梅内伊在当地时间周六(2 月 28 日)上午的遇袭中身亡。伊朗宣布自周日(3 月 1 日)起,开始为期 40 天的国家哀悼。

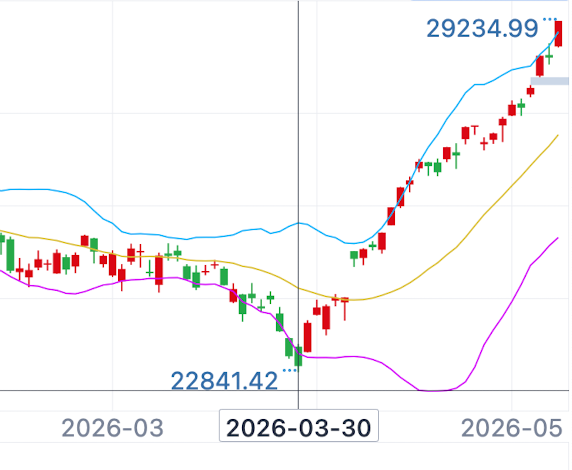

简而言之,即便是美股市场以史无前例的速度抹去了开战以来的跌幅,并以史诗级的速度创出了历史新高,这并非市场风险解除的标志,而反而应该是交易员警惕风险的时刻。我们周末的以历史相关性为基础的分型结构显示,美股现在的走势,与 2000 年美股泡沫化的最后阶段的走势相关性极高。当然,分型结构并不能成为我们投资交易的逻辑基础,但是两段极端时间内如此相似的市场走势,还是值得记录一下的(如图)。如果 2000 年时候的历史再度重演,那么美股技术上的确很强显示在未来几个月中很可能还有新高,但也将是它迈向历史性高点的朝圣之旅。

2026/4/22

2026 年 1 月 30 日星期五沃什提名的次日,市场见证了一场足以载入史册的“贵金属屠戮”。那时,一场骤然而至的残酷的价格修正,将今年一月初那种近乎癫狂的抛物线式狂欢(parabolicmove)拦腰斩断。黄金最高在 5,600 美元关口流连顾盼,却在那天单日交易中狂泻近 12%,即便如此,黄金白银依然是今年以来表现得最好的资产类别:黄金上涨了 13% 到 4,800 以上,接近我们反复讨论的公允价值 5,000(+/-300)。

2026/4/27

美国乃至全球市场都陷入了一种近乎癫狂的状态,费城半导体指数在四月份创下了连续 17 个交易日上涨的纪录,美国半导体指数基金更是实现了连续 18 天的历史性上涨,该指数基金仅在四月份单月就暴涨近 30%,涨幅甚至超过了它自 2001 年成立以来长达 25 年间的任何一个月度回报。

2026 年的半导体板块很可能正处在一场"瓦釜雷呜"般的估值高位之中。2014 年连涨期间,半导体板块的市盈率 (P/E) 仅为 26.0 倍,而今天这一数字是 58.0 倍。市销率 (P/S) 的扩张更为惊人一 2014 年为 3.6 倍,如今已飙升至 12.6 倍。即便是市净率 (P/B) 也从当时的 3.8 倍跃升至现在的 10.1 倍。虽然当前的远期市盈率 (Forward P/E) 为 25.8 倍,看起来与 2014 年的 16.5 倍之间的差距没有其他指标那么悬殊,但我们必须清醒地认识到,这种溢价是建立在对 AI 增长极度乐观的假设之上的。

如果伊朗战事拖延过久,油价居高不下,经济衰退可能接踵而至,进而对需求形成反噬。任何业绩增长的不及预期都可能引发美股半导体板块的踩踏式下跌。短期内,我们或许会看到因 HBM 和 DRAM 合约价格在二季度预计上涨 58%至 63%而带来的利润爆发,但这种盈利涨幅本身不可持续,高昂的存储价格也将抑制需求,并催生替代性技术突破。再健康的牛市也需要回调和整固,而 2026 年这种令人窒息的上涨,往往预示着剧烈的调整已渐行渐近。